Nach wie vor bestimmt die Corona-Pandemie und die Auswirkungen hieraus unser Leben. Die Entwicklungen rund um die

Pandemie sind nach wie vor dynamisch und unterliegen ständigen Anpassungen. Dadurch ändert sich weiterhin die Steuergesetzgebung – wir halten Sie unter

www.mayer-und-kollegen.de

auf dem Laufenden. Hier nochmals zwei Änderungen, die durchaus interessant sein können:

Die „neue“ degressive Abschreibung

Durch das zweite Corona-Steuerhilfegesetz wurde die degressive Abschreibung (AfA) für einen begrenzten Zeitraum wieder eingeführt. Im Folgenden wollen wir Ihnen die Details der „Neuregelung“ vorstellen:

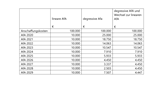

Konkret soll die „alte“ degressive AfA, die bis 2011 gültig war, reaktiviert werden. Die Neuregelung ist inhaltsgleich mit der Regelung für die Jahre 2008 bis 2011 (Wiedereinführung der degressiven AfA im Rahmen der Finanzkrise). Was sind die Voraussetzungen für die Inanspruchnahme der degressiven Abschreibung? Es muss sich um ein bewegliches Wirtschaftsgut handeln und die Anschaffung

muss nach dem 31.12.2019 und vor dem 01.01.2022 erfolgen bzw. erfolgt sein. Die degressive AfA beträgt das 2,5-fache des linearen AfA-Satzes, maximal jedoch 25 %. Im Jahre der Anschaffung wird die degressive AfA zeitanteilig gewährt. Ein Wechsel von der degressiven zur linearen AfA ist möglich – und im Regelfall auch zwingend, da ansonsten ein Restbuchwert übrig bleibt.

WICHTIG: Die degressive AfA schließt die Inanspruchnahme von Sonder-AfA nicht aus! Nach § 7g Abs. 5 EstG können kleine und mittlere Unternehmen die gewisse Größenmerkmale nicht überschreiten neben der regulären AfA auch eine Sonderabschreibung in Höhe von 20 % der Anschaffungs-,oder Herstellungskosten in Anspruch nehmen. Die Sonder-AfA kann im Jahr der Anschaffung und in den folgenden 4 Jahren in Anspruch genommen werden und kann variabel verteilt werden. Neben den Größenvoraussetzungen die nicht überschritten sein

dürfen, muss das betreffende Wirtschaftsgut ausschließlich oder fast ausschließlich (über 90 %) zu betrieblichen Zwecken genutzt werden.